※子ども3人家庭のリアルなお金の話です

「投資って難しそう」「何から始めればいいかわからない」

そう思っている方に、私の経験からお伝えしたいことがあります。

私は、知識のないまま始めて、大きな失敗もしました。タカタ株で95,800円が25,200円(-73.7%)になったこと、DeNA株を5年間塩漬けにして損失を出したこと。今だから笑って話せますが、当時は本当に怖かった。

その失敗があったから言えます。初心者がやるべき順番がある、と。

今日は、失敗も成功も経験した私が「最初にこれをやっておけばよかった」と思うことを、正直にお伝えします。

目次

その① 生活費6ヶ月分を手元に残す

投資を始める前に、まず「生活防衛資金」を確保してください。

投資はいつでも元本割れのリスクがあります。急にお金が必要になったとき、損をしたまま売らなければならない状況は避けたい。そのための備えです。

📌 生活防衛資金の目安

| 家庭の状況 | 推奨される目安 |

|---|---|

| 独身・共働き | 生活費の3ヶ月分 |

| 子育て世帯・片働き | 生活費の6ヶ月分 |

| 自営業・フリーランス | 生活費の12ヶ月分 |

私自身も生活費6ヶ月分を目安にしています。子育て中は病気・学費・家電の故障など急な出費が重なることがあります。この備えがあるから、投資が多少下がっても慌てずに持ち続けられます。

この生活防衛資金を確保してから、余った分だけを投資に回す。これが崩れない家計の土台になります。

その② 証券口座を開く(楽天かSBI)

生活防衛資金が確保できたら、次は証券口座を開くことです。

口座がなければ投資は始まりません。でも、開くだけなら無料です。開設したからといって、すぐに何かを買わなくても大丈夫です。

私がおすすめするのは楽天証券かSBI証券です。どちらも手数料が安く、積立NISAに対応しています。

どちらにしようか迷っている方はこちらを参考にしてください。

👉 SBI証券と楽天証券、子どもの口座はどっちがいい?両方使った私が比較

また、楽天証券を選ぶなら楽天カード・楽天銀行とセットにするとポイントも貯まってお得です。

👉 楽天証券を選んだ理由|楽天カード・楽天銀行と8年使い続けた主婦がメリットを正直に解説

その③ NISAの仕組みを理解する

口座を開いたら、次はNISA口座を使って投資することをおすすめします。

NISAとは、投資で得た利益に税金がかからない国の制度です。

通常、投資で利益が出ると約20%が税金として引かれます。10万円の利益なら2万円が税金に。でもNISAを使えば、その2万円がまるごと手元に残ります。

✅ NISAの非課税メリット、実際の数字で確認

長男のジュニアNISAでは、384,000円が656,242円(+70.9%)になりました。利益272,242円に対して税金はゼロ。通常なら約54,000円が税金で引かれるところでした。

新NISAは2024年から制度が大幅に改善され、非課税期間が無期限になりました。長く持つほど非課税の恩恵が大きくなります。まずNISA口座を使うことを前提に考えてください。

その④ オルカンを少額で積み立て設定する

口座を開いてNISAの仕組みがわかったら、次は何を買うかです。

投資を始めて8年の経験から、私が今一番良いと思っているのはeMAXIS Slim 全世界株式(オール・カントリー)、通称「オルカン」です。

ローリスク・ローリターンではありますが、長く持ち続けることで雪だるまが転がるように少しずつ大きくなっていく。それを実感しているからです。

我が家では大学生の息子もアルバイト代から少額をオルカンで積み立てています。

👉 大学生がバイト代の1割で積立投資を始めた話|月5,000円・楽天証券でオールカントリーをスタート

私自身、リベラルアーツ大学(両学長)の考え方から多くの影響を受けています。オルカンを知ったのも、その学びがきっかけのひとつです。

📌 オルカンとは?

世界約50カ国・2,900社以上の株式に一度に分散投資できる投資信託。手数料(信託報酬)が年0.05775%と超低コストで、積立NISAで毎月自動購入できます。「1社が倒産しても他の会社がカバーしてくれる」安心感が特徴です。

積立金額は月100円から始められます。最初は少額で構いません。大切なのは始めること、そして続けることです。

私は2020年からオルカンの積立を続けています。6年間の実績はこちらです。

👉 オルカン積立6年間の実績公開|パートのお金で始めた投資が+210万円になった話

※投資は自己責任です。上記はあくまで私の経験からの考えであり、特定の銘柄を推奨するものではありません。投資判断はご自身でお願いします。

その⑤ 放置する(これが一番大事)

積立設定が終わったら、あとは放置してください。

「毎日見なくていいの?」と思うかもしれません。むしろ毎日見ない方がいいのです。

相場は毎日上がったり下がったりします。それを毎日見ていると、下がったときに怖くなって売ってしまいたくなる。でも積立投資は、下がったときこそ安くたくさん買えるチャンスです。途中で売ってしまうことが、一番もったいない。

月に1回、口座を確認するくらいで十分です。設定したら、あとはほったらかしでOKです。

💡 不安なら、まず「知る」ことから

リベラルアーツ大学(両学長)をはじめ、多くの著名人がオルカンをすすめています。私もその考え方から大きな影響を受けました。「なぜすすめられているのか」「どんな仕組みの銘柄なのか」を知るだけで、不安はぐっと小さくなります。

投資は知識が自信になります。始める前にも、始めた後にも、少しずつ学び続けることをおすすめします。

【番外編】個別株に興味があるなら

「個別株もやってみたい」という気持ち、よくわかります。私自身、最初は投資信託を知らずに個別株から始めました。

ただ、正直に言います。個別株は初心者にはおすすめしません。まず投資信託に慣れてから、余裕が出てきたら少額で試してほしいのです。

その理由は、私自身の失敗が教えてくれました。

❌ 私の個別株の失敗

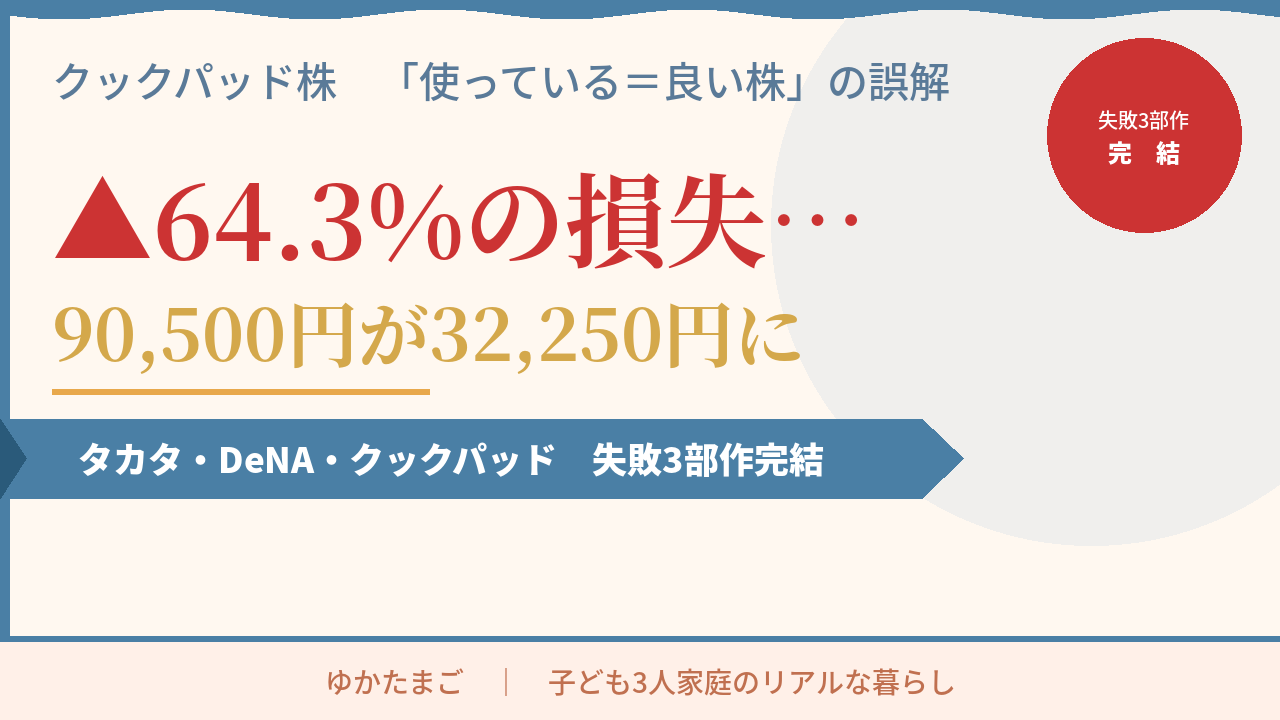

- タカタ株:95,800円 → 25,200円(▲73.7%・14日間)

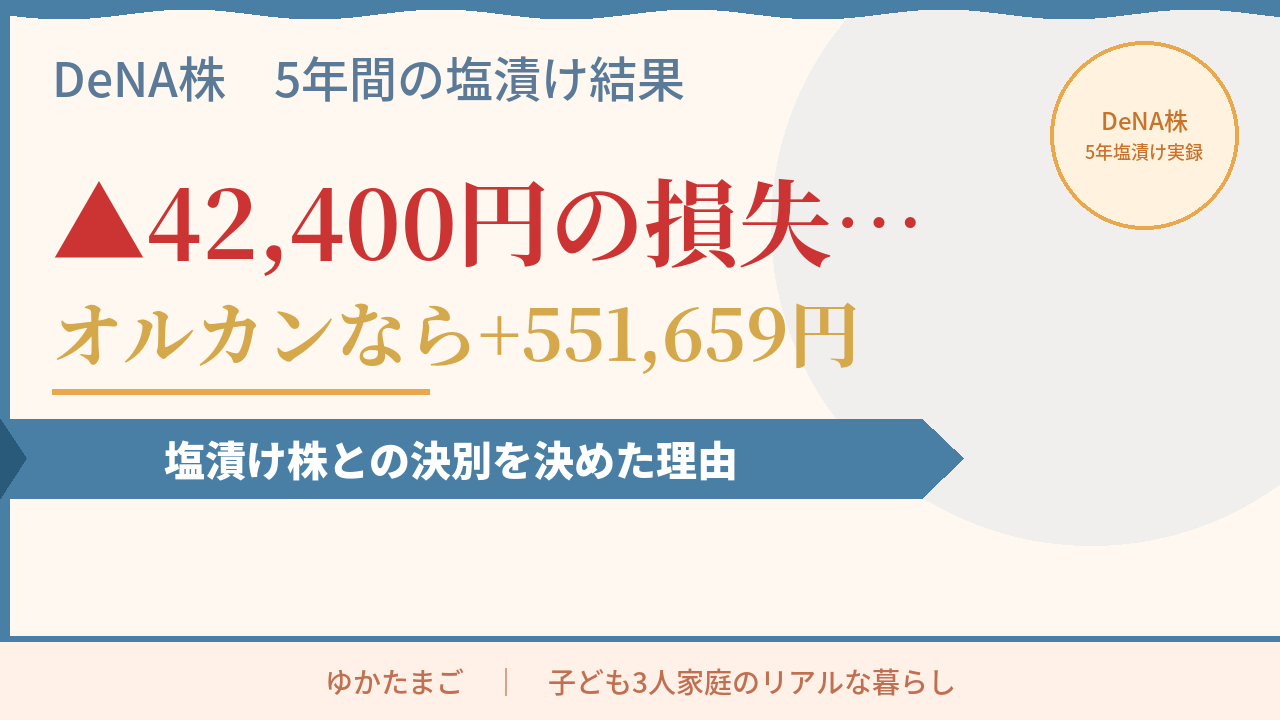

「大手だから大丈夫」と思ったら倒産。ストップ安で売れなかった恐怖 - DeNA株:240,200円 → 197,800円(▲17.7%・5年間)

「いつか回復する」と待ち続けた5年間の塩漬け

✅ 私の個別株の成功

- 三菱商事・丸紅:253,000円が+234%(バフェット銘柄を実践)

「巨人の肩に乗る」戦略で大きな利益になりました

個別株は、銘柄を深く調べる時間と知識が必要です。挑戦するなら「なくなっても困らない金額」だけにすること。失敗を覚悟した上で、経験として楽しむくらいの気持ちで始めてください。

まとめ

- ① 生活費6ヶ月分を手元に残してから投資を始める

- ② 証券口座を開く(楽天かSBI・無料)

- ③ NISAを使う(利益に税金がかからない)

- ④ オルカンを少額で積み立て設定(月100円からOK)

- ⑤ 放置する(毎日見ない・途中で売らない)

完璧に理解してから始める必要はありません。

私も最初は何もわからないまま始めて、失敗もしました。でも、やってみてわかることの方が多かった。まず口座を開くだけでいいのです。

子育て中で忙しくても、設定してしまえばあとは自動で積み立てられます。今日の一歩が、10年後の自分を助けてくれます。

私が利用したことのあるのは楽天証券とSBI証券です。どちらもつみたてNISAに対応しており、手数料が安いのでおすすめです。

▶︎楽天カード・楽天銀行をメインで使っている方

👉 関連記事|私の投資実録シリーズ

※投資は元本保証ではありません。余裕資金の範囲内で、自己責任でお取り組みください。

コメント