※子ども3人家庭のリアルなお金の話です

「積立をやめたら、そのお金ってどうなるの?」

私がずっと疑問に思っていたことです。

積立投資を始めたころ、

「ずっと積立し続けないといけないの?」

「途中でやめたらどうなるの?」

そんな疑問がずっと頭にありました。

その答えを教えてくれたのが、ジュニアNISAでした。

結論からお伝えすると、

積立を止めても、お金は勝手に運用され続けて、利益が増えていきます。

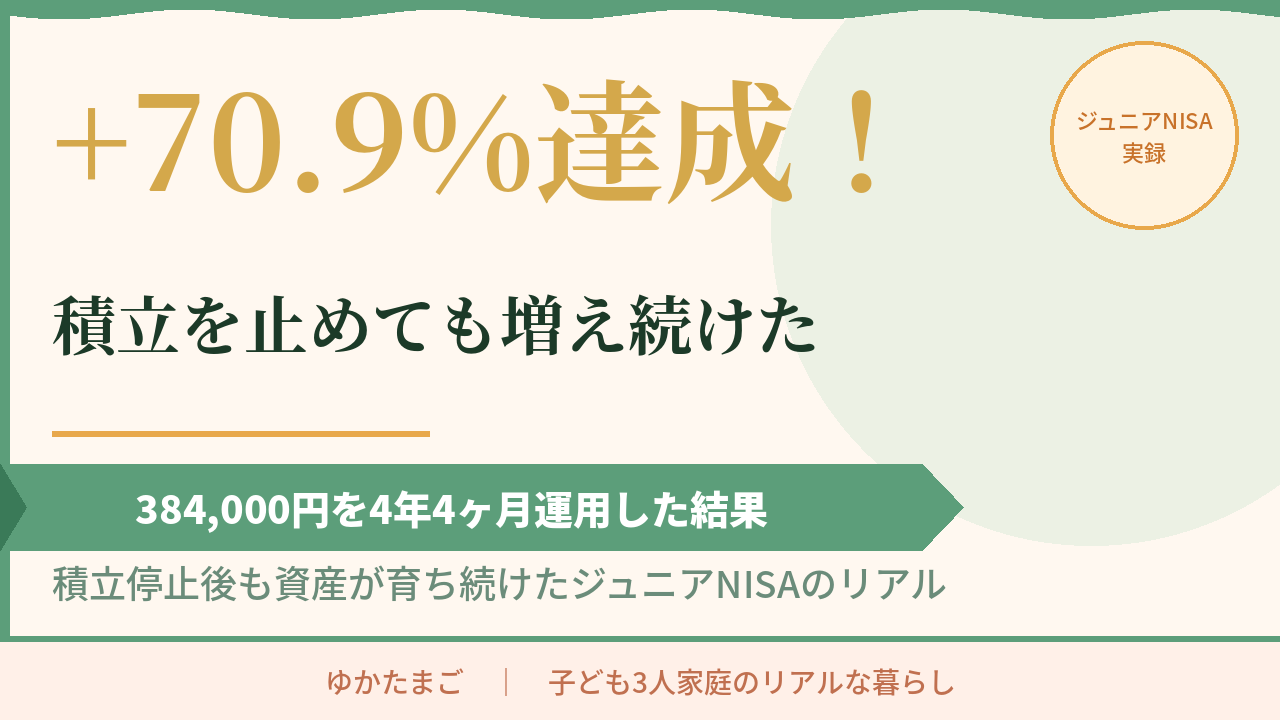

今回は、2021年より384,000円を約4年4ヶ月運用した実際の結果をすべて公開します。

ジュニアNISAとは?(超シンプルに説明)

ジュニアNISAとは、0〜17歳の子どもを対象にした非課税の投資口座です。

- 通常、投資の利益には約20%の税金がかかる

- ジュニアNISA口座内の利益は税金ゼロ

- 2023年末で制度が終了(新規購入は不可)

- 18歳まで原則引き出し不可

制度は終了しましたが、すでに購入した分はそのまま非課税で運用を続けられます。

我が家がジュニアNISAを始めたきっかけ

コロナ給付金は「予定外のお金」だった

我が家の大学費用は、投資に頼らず貯蓄だけで準備してきました。

👉 【関連記事】大学費用、投資で準備してもいいの?貯蓄だけで準備してきた私が”やり直すならこうする”を公開

ジュニアNISAに入れたお金は、コロナ禍の給付金など予定外に入ってきたお金です。

そのころ、すでに自分のNISAで投資信託の積立を続けており、

「投資信託って利益が出るんだ」という実感がありました。

子どもの将来(結婚資金など、15〜20年先)のために使えればと思い、

ジュニアNISAに入れることにしました。

最初は「日本除く」を選んでいた

最初に選んだのはeMAXIS Slim 全世界株式(除く日本)でした。

理由は、「日本株が今後成長するとは思えなかった」から。

でも、勉強を続けるうちに考えが変わりました。

- 日本株の株価評価が割安だという情報を知った

- ウォーレン・バフェットが日本株を買ったというニュースを見た

- 「日本株を完全に除くのはリスクかもしれない」と思うようになった

その後、オール・カントリー(日本含む全世界)やS&P500なども積立に加えていきました。

最初から完璧な答えを出そうとしなくていい。

勉強しながら、少しずつ自分の考えをアップデートしていけばいいと思っています。

一括ではなく、ドルコスト平均法で積立

お金は一気に投資せず、毎月コツコツ積立する方法(ドルコスト平均法)を選びました。

値段が高いときも安いときも、毎月一定額を買い続けることで、

購入単価を平均化できる方法です。

今思えば、長い期間運用するのであれば早い時に

一括で買った方が利益は大きかったかもしれません。

ただ、当時はまだ勉強中で相場の変動が不安だったので、

リスクを抑えながら続けられる積立を選んだのは正解だったと思っています。

【実録】384,000円を約4年4ヶ月運用した結果

運用結果の数字をすべて公開

- 総投資額:384,000円

- 解約金額:656,242円

- 運用利益:+272,242円

- 利益率:+70.9%

- 運用期間:約4年4ヶ月

- 税金:ゼロ(NISA非課税)

通常の課税口座であれば、272,242円の利益に対して

約55,600円(20.315%)の税金が発生するところ、全額手元に残りました。

銘柄別の内訳

- eMAXIS Slim 全世界株式(除く日本):276,535円

- eMAXIS Slim 米国株式(S&P500):179,116円

- eMAXIS Slim 全世界株式(オール・カントリー):186,528円

- eMAXIS Slim 先進国株式インデックス:7,505円

- eMAXIS Slim 新興国株式インデックス:6,558円

- 解約合計:656,242円

5銘柄すべてプラスで終わることができました。

どれか一つが下がっても他でカバーできる。

これが分散投資の強みだと実感しています。

積立を止めた後も、お金は勝手に増えていた

ここが、私が一番伝えたいことです。

ジュニアNISAは2023年末で制度が終了しました。

つまり、新しく積立することはできなくなったわけです。

でも、すでに投資した分はどうなるのか?

答え:そのまま運用され続けます。

積立を止めても、投資信託の中では毎日運用が続いています。

値上がり益が出れば再投資され、複利の力でじわじわと増えていく。

「積立をやめたら終わり」ではないんです。

私がずっと疑問に思っていた

「積立をやめたらどうなるの?」の答えがこれでした。

やめても、お金は勝手に働き続けてくれます。

18歳になったらどうなる?

課税口座へ移行→大人のNISAへ入れ直し

息子が18歳になり、2026年1月にジュニアNISAの資産は課税口座へ自動的に移行しました。

そのまま課税口座に置いておくと、

今後の値上がり益には税金がかかってしまいます。

そこで、課税口座に移行された銘柄を全て売却し、大人のNISA(新NISA)口座にて再度銘柄を購入し非課税を継続することにしました。

「18歳になったら終わり」ではなく、

大人のNISAに引き継いで、引き続き非課税で運用を続けることも可能です。

まとめ|積立を止めても、お金は勝手に育っていく

今回の実録をまとめると、

- 384,000円 → 656,242円(+70.9%・税金ゼロ)

- 積立を止めた後も、そのまま運用され続けた

- 配当・値上がり益が再投資されて、複利で増えていった

- 18歳で課税口座へ移行→大人のNISAへ入れ直して非課税継続

「積立っていつまで続けるの?」

「途中でやめたらどうなるの?」

そんな疑問を持っている方に、この数字が少しでも参考になれば嬉しいです。

投資は、始めることよりも続けること・放置することが大事だと改めて感じました。

我が家がジュニアNISAで使っていたのは楽天証券です。

アプリが使いやすく、積立設定をしてしまえばあとはほったらかしでOK。

子育てで忙しい主婦でも無理なく続けられました。

SBI証券も利用経験あります。

どちらの証券会社がいいかのか、悩んでいる方はこちらのブロブも参考にしてみてください。

【関連記事】⇨SBI証券と楽天証券、両方使った主婦が正直に比較「2026年4月」

まだ証券口座を持っていない方は、まずここから始めてみてください。

▶ 楽天証券の口座開設(無料)

▼ SBI証券で口座を開く(無料)

※投資信託・NISA・国内株・米国株すべて1つの口座で利用できます

関連記事

※投資は元本保証ではありません。余裕資金の範囲内で、自己責任でお取り組みください。

コメント