※子ども3人家庭のリアルなお金の話です

2020年7月から、毎月コツコツ積み立ててきました。

6年後の今、最初に買ったときの単価が11,127円から36,682円(+229.7%)になっています。

積み立てたのは、eMAXIS Slim 全世界株式(オール・カントリー)、通称「オルカン」です。

個別株でタカタの失敗も、三菱商事の成功も経験した私が、最終的に「これが一番シンプルで強い」と思っている投資信託です。今日はその実績をすべて公開します。

オール・カントリー(オルカン)とは?

eMAXIS Slim 全世界株式(オール・カントリー)は、世界中の約2,900社以上の株式にまとめて投資できるインデックスファンドです。

「インデックスファンド」とは、特定の指数(インデックス)に連動するように設計された投資信託のこと。オルカンの場合は「MSCIオール・カントリー・ワールド・インデックス」という世界株式の指数に連動しています。

📌 オルカンの特徴

- 世界約2,900社以上に自動で分散投資

- 米国・日本・新興国など50カ国以上をカバー

- 信託報酬(手数料)が年0.05775%と超低コスト

- 新NISAのつみたて投資枠で毎月自動購入できる

1社が倒産しても、世界中の他の会社がカバーしてくれる。そのシンプルな安心感が、私がオルカンを選んだ一番の理由です。

なぜオルカンを選んだのか

末の子が幼稚園に入園したタイミングで、パートを始めました。

パートを始めた理由は、子どもの手が少し離れたからだけではありません。パートで稼いだお金を投資に回したかったからです。

働いたお金をそのまま使うのではなく、増やすために使う。その仕組みを作りたくて、パートと投資を同時にスタートしました。

私は投資を始めた最初のころ、個別株を買っていました。

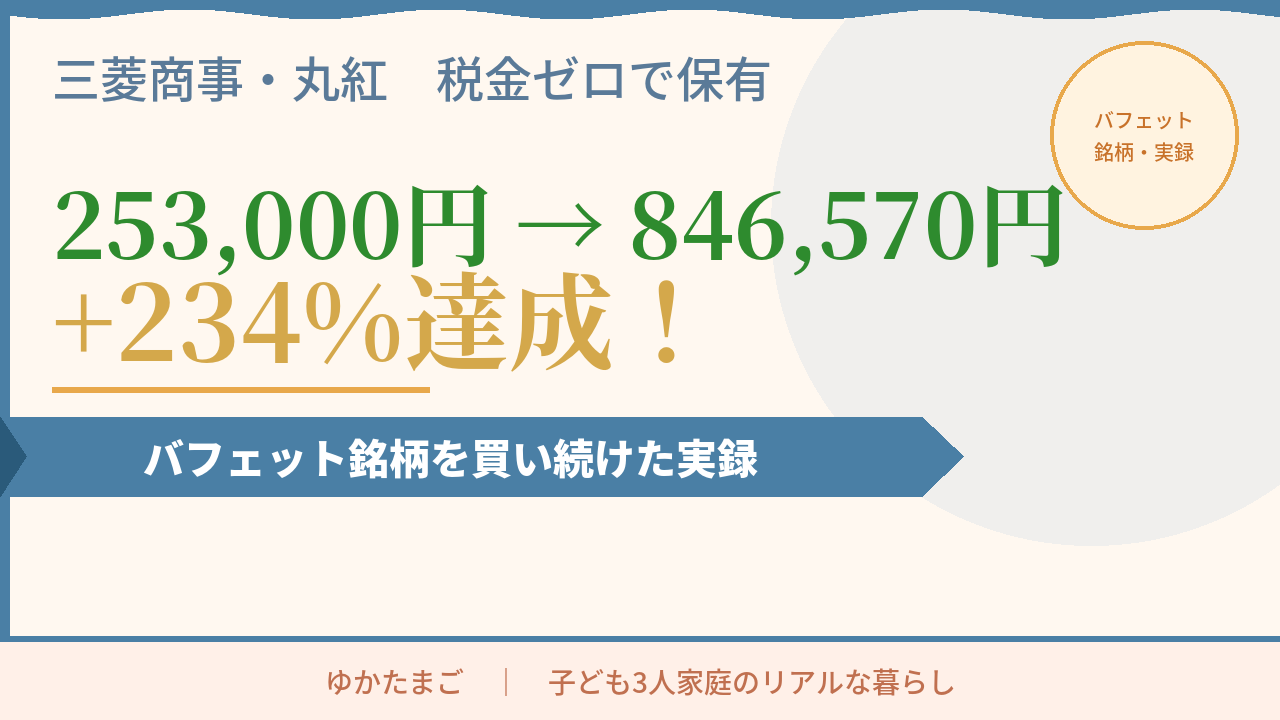

タカタ株で95,800円が25,200円に(-73.7%)になった経験もあります。「知っている会社だから大丈夫」という思い込みが、大きな損失につながりました。

一方で、三菱商事や丸紅では+200%超の利益も経験しました。でも、その成功は「バフェットが買った」というニュースを参考にした結果。自分の分析力で掴んだ利益ではありませんでした。

失敗も成功も経験して、私がたどり着いた結論がこれです。

「個人が企業を選ぶより、世界中の企業全体に乗っかる方が、長期では合理的だ」

リベラルアーツ大学(両学長)でもすすめられているオルカン。著名な投資家たちが口をそろえて言う「インデックス投資」。巨人の肩に乗る選択として、オルカンを選びました。

毎月いくら積み立てているか

NISAを使って、毎月自動で購入しています。

| 時期 | 制度 | 月の積立額 |

| 2020年〜2023年 | 旧つみたてNISA | 〜33,333円 |

| 2024年〜現在 | 新NISAつみたて投資枠 | 50,000円 |

2024年から新NISAに移行し、つみたて投資枠の上限が年間120万円(月10万円)に拡大されました。私は月50,000円に増額しています。

設定したら、あとは毎月自動で買付されます。忙しい子育て中でも、何もしなくていいのが一番のメリットです。

単価の推移(2020年〜2026年)

オルカンの単価(1万口あたりの値段)がどう変化したか、年ごとに振り返ります。

| 年 | 単価(年初〜年末) | できごと |

| 2020年 | 11,127円 → 12,536円 | 積立開始。コロナ禍でも上昇 |

| 2021年 | 12,738円 → 15,944円 | 世界株式が力強く上昇 |

| 2022年 | 17,194円 → 17,102円 | 米利上げ・ウクライナ情勢で横ばい |

| 2023年 | 16,068円 → 20,667円 | AI相場で急回復・大幅上昇 |

| 2024年 | 20,972円 → 27,524円 | 新NISA開始。さらに上昇 |

| 2025年 | 27,271円 → 32,605円 | 上昇継続 |

| 2026年5月 | 36,682円 | 積立開始から+229.7% |

2022年に一時的に横ばいになった時期もありました。でも、積立を止めずに続けたことで、その後の回復と上昇をしっかり取り込めています。

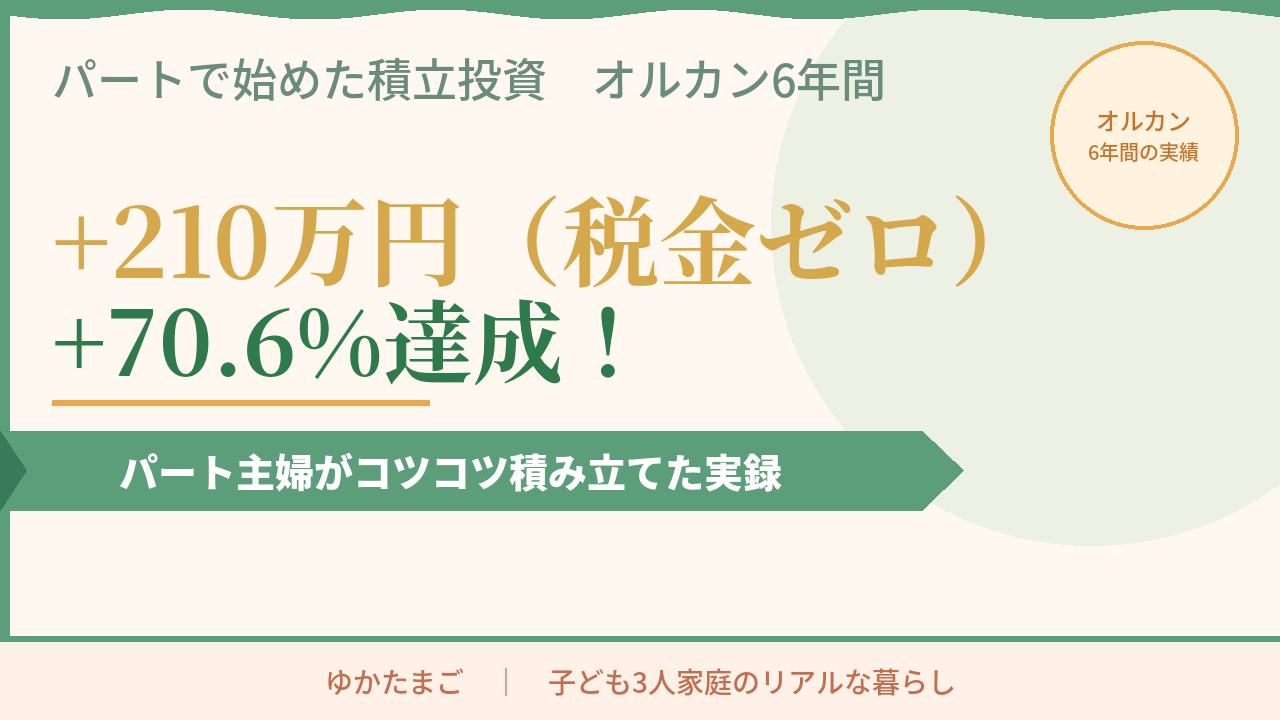

6年間の積立実績を公開します

| 積立期間 | 2020年7月〜2026年5月(約6年) |

| 総積立額 | 2,980,994円 |

| 現在の評価額(2026年5月時点) | 5,085,277円 |

| 含み益 | +2,104,283円 |

| 利益率 | +70.6% |

| 税金 | ゼロ(NISA非課税) |

私が積み立ててきたオルカンは、楽天証券・SBI証券のどちらでも同じように買えます。口座開設は無料です。使っているカードや銀行に合わせて選ぶとスムーズです。

▶︎楽天カード・楽天銀行をメインで使っている方におすすめ

📖 口座開設の手順はこちら

▶︎三井住友カードや普通の銀行口座で始めたい方におすすめ

📖 口座開設の手順はこちら

この含み益は、まだ売却していないので確定利益ではありません。でも、NISAで積み立てているため、売却しても税金がかかりません。

また、単価が11,127円から36,682円に上がっているということは、2020年7月に積み立てた分だけで見ると+229.7%になっています。毎月コツコツ続けてきた積み重ねが、着実に育っています。

ドルコスト平均法のチカラ

毎月一定額を積み立てる方法を「ドルコスト平均法」といいます。

📌 ドルコスト平均法とは?

毎月同じ金額を買い続けることで、価格が高いときは少なく、安いときは多く買える仕組み。結果として平均購入単価を抑えることができます。相場を予測する必要がないので、初心者でも続けやすい方法です。

2022年に単価が横ばいになった時期も、積立を続けました。あのとき安い単価でたくさん買えていたから、その後の上昇でより多くの恩恵を受けられています。

「相場が下がったときこそ、安く買えるチャンス」と頭でわかっていても、実際に続けるのは怖いものです。でも自動積立なら、感情に左右されずに続けられます。それが新NISAの最大のメリットだと実感しています。

まとめ

- オルカンを2020年7月から積立開始

- 単価:11,127円 → 36,682円(+229.7%)

- 6年間の積立実績:+210万円・+70.6%(税金ゼロ)

- 2022年の横ばい時期も積立継続。やめなかったことが今の結果に

- 設定したら自動購入。忙しい子育て中でもほったらかしでOK

個別株の失敗と成功を経験した私が、今もオルカンの積立を続けている理由は「シンプルだから」です。難しいことを考えなくても、世界経済の成長にそのまま乗っかれる。子育てで忙しい私には、それが一番合っていました。

まずは少額からでも始めてみることをおすすめします。口座開設は無料です。私が利用したことのあるのは、楽天証券とSBI証券。どちらも新NISAのつみたて投資枠に対応していて手数料も安いので、普段使っているカードや銀行に合わせて選ぶのがおすすめです。

▶︎楽天カード・楽天銀行をメインで使っている方におすすめ

📖 口座開設の手順はこちら

▶︎三井住友カードや普通の銀行口座で始めたい方におすすめ

📖 口座開設の手順はこちら

💡 楽天とSBI、どちらか迷っている方はこちら

📖 あわせて読みたい

▶ NISAは月いくら?「金額」より「時間」で決めた我が家の積立の話

▶ ジュニアNISA 384,000円を4年4ヶ月運用した結果|積立を止めても勝手に増え続けた話

▶ 楽天証券を選んだ理由|楽天カード・楽天銀行と8年使い続けた主婦がメリットを正直に解説

▶ 投資初心者が最初にやること5つ|失敗も成功も経験した49歳ママが本音で教える

※投資は元本保証ではありません。余裕資金の範囲内で、自己責任でお取り組みください。

コメント