※子ども3人家庭のリアルなお金の話です

ボーナスが出たら、何に使いますか?

旅行、家電の買い替え、ちょっと良い外食……この時期になると、ボーナスの使い道の記事をたくさん見かけます。

我が家の答えは、ちょっと変わっています。

何もしません。

ボーナスが出た月も、普通の月とまったく同じように生活します。今日は、我が家がそうしている理由と、ボーナスをどこに置いているかの話を正直に書きます。

ボーナスは「あったらラッキー」だと思っている

我が家では、ボーナスを家計の予定に組み込んでいません。

理由はシンプルで、ボーナスは会社の業績次第で減ることも、なくなることもあるからです。「ボーナスで補填すればいいや」と当てにした瞬間に、家計はボーナスなしでは回らない形になってしまいます。

それに我が家の場合、夫は私より9歳年上です。この先、夫の収入が変わっていく時期が見えているので、「今もらえているお金」を当たり前だと思わないようにしています。

だから、ボーナスは「あったらラッキー」。出たら素直に嬉しいけれど、なくても暮らせる形を普段から作っておく。これが我が家の基本です。

ボーナス月も、普通の月と同じように暮らす

ボーナスが出ても、我が家がしないことはこの3つです。

- ボーナスでの大きな買い物(家電・家具など)

- ボーナス払いでのローンやショッピング

- 「ボーナスが出たから」のご褒美消費

買い物も食事も、ボーナス月だからといって変わりません。周りから見たら、我が家にボーナスが出たことは分からないと思います。

住宅ローンも、ボーナスを「ないもの」として組んだ

実はこの考え方、家を建てたときからです。

住宅ローンの借入額を決めるとき、我が家は年収からボーナスを除いて計算しました。返済も同じです。ボーナス払いは組み込まず、毎月の返済だけで無理なく返せる金額にしました。「借りられる金額」ではなく「返せる金額」で建てる、ということです。

ボーナスが減っても、返済に困らない。この安心は、15年経った今もずっと効いています。

📖 我が家の住宅ローンの話はこちら

唯一やるのは、夫への「ボーナスお小遣い」

そんな我が家ですが、ひとつだけボーナスのときにやることがあります。

夫はお小遣い制なのですが、ボーナスが出た月は「ボーナスお小遣い」を渡します。といっても、金額は毎月のお小遣いと同じ額。ボーナスだからと特別にたくさん渡すことはしません。

子どもたちには特に伝えていない、大人だけのささやかな習慣です。何もしない我が家にとって、これが働いている私たち夫婦の、ボーナスの楽しみのひとつになっています。

わかっている出費は、月々から積み立てている

「ボーナスを当てにしないで、大きな出費はどうしているの?」と思われるかもしれません。

我が家は、最初から分かっている出費は、月々の家計から少しずつ積み立てています。

- 固定資産税

- 自動車税

- 車検費用

- 家の修繕費(外壁の塗り替えなど)

- 家電の買い替え

こうした「いつか必ず来る出費」は、来ることが分かっているのだから、ボーナス頼みにする必要はありません。月々に分けてしまえば、請求が来ても慌てずに払えます。

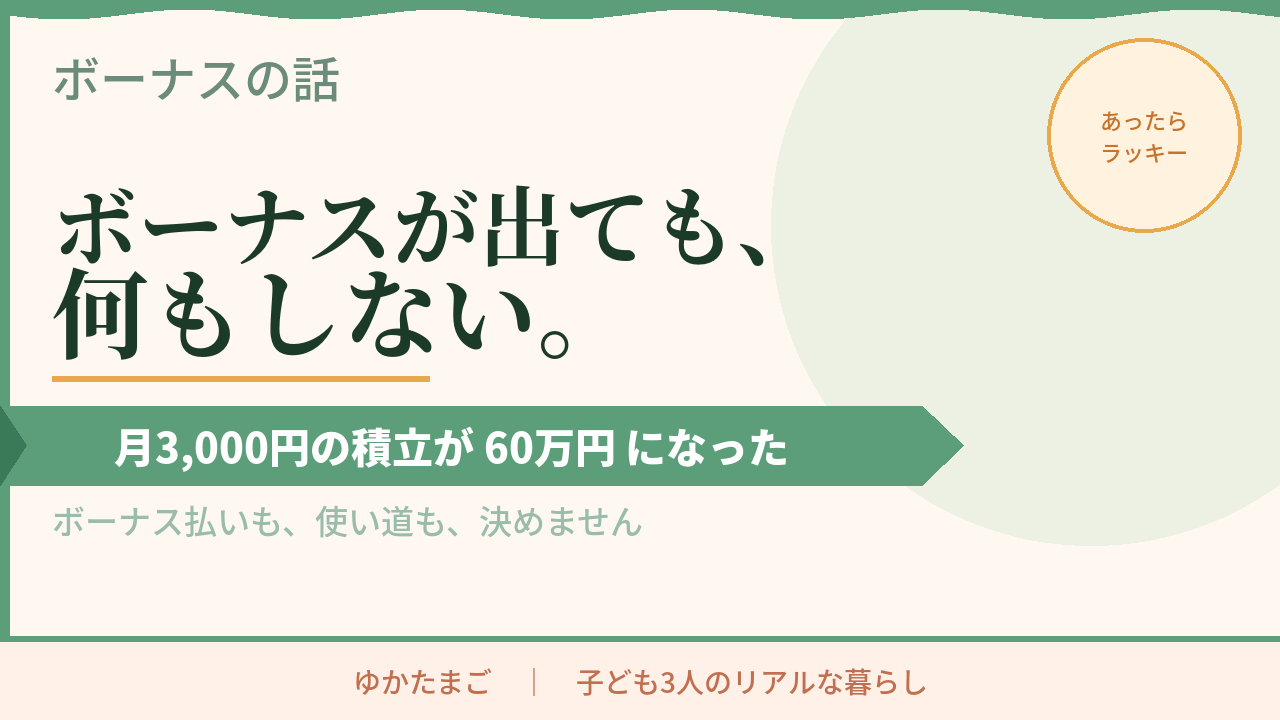

月3,000円の「壁の塗り替え積立」が、60万円近くになった

実際にあった話です。我が家は、家の外壁の塗り替えに備えて月3,000円を積み立てていました。月3,000円。家計の中では目立たない、正直「これで足しになるのかな」というくらいの金額です。

それが16年ほどで、60万円近くになっていました。

塗り替え費用の全額は賄えませんでした。それでも、まとまった出費のかなりの部分をここから出せて、本当に助かりました。「積み立てておいてよかった」と心から思った瞬間です。

月々にしたら少額でも、時間をかけると大きな力になる。これを実感してからは、家電の買い替え用にも積み立てをしています。月1,000円でもいいんです。家電は必ずいつか壊れます。そのときの「痛い出費」が、「準備していた出費」に変わります。

次の16年は、同じ3,000円をNISAで積み立てることにした

そして今、次の塗り替えに向けて、また月3,000円の積立を始めています。ただし今度は、現金ではなくNISAの投資信託で積み立てることにしました。

月3,000円を16年積み立てると、元本は57万6,000円。これをもし投資信託で運用できたら、どうなるか。計算してみました。

| 月3,000円×16年 | 16年後 |

|---|---|

| 現金で積立(前回の我が家) | 57.6万円 |

| 年3%で運用できた場合 | 約74万円 |

| 年5%で運用できた場合 | 約88万円 |

| 年7%で運用できた場合 | 約106万円 |

同じ月3,000円なのに、置き場所を変えるだけで、16年後に20万〜30万円の差がつく可能性があります。もし年7%で回れば約106万円と、元本のほぼ2倍です。NISAなら、この増えた分に税金もかかりません。

もちろん、投資信託に元本の保証はありません。16年後にちょうど値下がりしている可能性もあります。それでも我が家がNISAを選んだのは、壁の塗り替えは「使う時期を多少ずらせる出費」だからです。値下がりしていたら1〜2年待てばいい。すぐに使う生活防衛資金は現金、時期をずらせる遠い将来の出費は投資信託。この使い分けが、我が家の答えです。

※上記は年率を一定と仮定した単純計算(シミュレーション)です。実際の運用成績を保証するものではありません。

ボーナスに頼らない家計は、こういう小さな積立の積み重ねでできています。

ボーナスの置き場所は「ボーナス口座」。ここに生活防衛資金210万円がある

では、使わなかったボーナスはどこにあるのか。

我が家には、生活費の口座とは別に「ボーナス口座」があります。ボーナスはここに入り、基本的にそのまま置いておきます。

そしてこの口座には、我が家の生活防衛資金210万円(生活費35万円×6ヶ月分)が置いてあります。定期預金にもネット銀行にも移していません。「増やすお金」ではなく「守るお金」なので、金利よりも、いざというときにすぐ引き出せる安心を優先しています。

📖 生活防衛資金の考え方はこちらに詳しく書きました

正直に言うと、生活費が足りない月に使うことはある

ここまで書いておいてなんですが、正直に言います。

月々の生活費だけでは、足りないことが多いです。

子ども3人の5人家族。食費も教育費も、きれいに予算内に収まる月ばかりではありません。足りない月は、ボーナス口座から補填します。

「ボーナスに一切手をつけない完璧な家計」ではないんです。ただ、我が家にはひとつだけ絶対のルールがあります。

生活防衛資金210万円のラインには、手をつけない。

ボーナス口座の残高が210万円に近づいたら、そこから先は使わない。この線さえ守れば、多少の補填があっても家計は崩れない、と考えています。

NISAの「ボーナス設定」も、していない

NISAの積立には、ボーナス月だけ多めに積み立てる「ボーナス設定(増額設定)」があります。

我が家は、これもしていません。

理由は積立と同じで、ボーナスを当てにした設定にすると、ボーナスが減った年に積立が続けられなくなるからです。投資で一番大事なのは金額より続けること。毎月、無理のない額を淡々と積み立てるほうが、我が家には合っています。

これは、さきほどの壁の塗り替え積立とまったく同じ話です。月1,000円でも、時間をかければ大きな力になります。

📖 「無理のない額」の考え方はこちら

何もしない代わりに、楽しみはちゃんとある

ここまで読むと「なんだか我慢ばかりの暮らし」に見えるかもしれません。でも、そんなことはないんです。

我が家の楽しみは、ボーナスとは関係なく、普段の暮らしの中にあります。ちょっと良い食材を買ってきてのお家パーティー。家族で行くキャンプ。年末にふるさと納税で届くカニ。

贅沢はしないけど、楽しむ。ボーナスがあってもなくても変わらない楽しみを持っていることが、「ボーナスで何もしない」を無理なく続けられている理由かもしれません。

まとめ|ボーナスを「ないもの」として暮らすと、家計は安定する

我が家のボーナスとの付き合い方をまとめると、こうなります。

- ボーナスは「あったらラッキー」。家計の予定に組み込まない

- ボーナス月も普通の月と同じに暮らす(夫へのボーナスお小遣いだけは毎月と同じ額で)

- 住宅ローンはボーナスを除いた年収で計算。ボーナス払いも使わない

- 分かっている出費(税金・車検・修繕・家電)は月々から積立。月3,000円でも時間をかければ大きな力になる

- 次の塗り替え積立は、同じ月3,000円をNISAの投資信託で。時期をずらせる遠い出費は投資と相性がいい

- ボーナスはボーナス口座へ。生活防衛資金210万円のラインは守る

- 足りない月に補填することはある。完璧じゃなくていい

- NISAのボーナス増額設定はしない。毎月コツコツが我が家流

計画を立てるのは、正直、面倒です。でも最初に一度仕組みを作ってしまえば、あとは習慣として続けるだけ。そして、いざという時にその仕組みに助けてもらえます。固定費の見直しも同じで、面倒だけど一度やれば効果がずっと続く、家計の中で一番「効く」イベントだと思っています。

それから、全部きっちり準備しようと思うと、苦しくなります。壁の塗り替え積立が全額は賄えなかったように、老後資金も教育資金も、全額を用意できなくてもいい。足りない分を小さくしておくだけで、十分助かる。そう考えると、少し気が楽になりませんか。そして使う予定がずっと先のお金なら、コツコツ積み立てる投資信託が、時間を味方にして大きな力になってくれると考えています。

真似してほしいのは金額ではなく、考え方です。ボーナスを「ないもの」として暮らしを組み立てておくと、ボーナスが減っても慌てない家計になります。そして出たときには、まるごと「守るお金」と「余裕」に変わってくれます。

我が家はこうしています。何かひとつでも、参考になれば嬉しいです。

📖 あわせて読みたい関連記事

📖 ボーナスに頼らない家計の土台は、固定費の見直しから

📖 「借りられる額」ではなく「返せる額」で決めた話

著者:ゆかたまご|子ども3人・税理士事務所勤務・2018年より投資運用中

※本記事は我が家の体験に基づく一般的な情報提供を目的としています。家計の考え方はご家庭の状況に合わせてご判断ください。

コメント