家を建てるとき、ハウスメーカーの担当者にこう言われました。

「もっと借りられますよ。なぜその金額で建てたいのですか?」

不思議そうに聞かれました。上限いっぱいまで借りるのが当たり前、という空気でした。

でも私たちは、その上限では借りませんでした。「借りられる金額」ではなく、「返せる金額」で家を建てようと決めていたからです。

これは、家を建てる前に読んだ本から学んだことでした。タイトルは忘れてしまいましたが、その本に書いてあったことが、その後の15年間の判断の土台になりました。

住宅ローンは投資と違って、やりながら学ぶわけにはいきません。だから珍しく、先に勉強してから買いました。

※この記事は我が家の体験談です。住宅ローンの判断は家庭によって異なります。具体的な検討は専門家にご相談ください。

固定金利を選んだ理由:安心を買いたかった

金利は、夫婦で迷わず固定金利にしました。これだけは珍しく、二人の意見がすぐに一致しました。

当時から「変動金利のほうが低くてお得」とは言われていました。でも変動は、金利が上がれば返済額も上がります。その不確かさが、どうしても気になりました。

固定金利にすれば、毎月いくら払うかが最初から決まっています。家計の計画が立てやすい。多少損をしても、「安心」を買いたかったというのが正直なところです。

結果的には、変動のほうが得だったかもしれない

これは正直に書きます。

家を建ててから15年、低金利がずっと続きました。振り返ってみると、変動金利のほうが結果的には得だったと思います。半分は変動にしておいてもよかったかも、と今なら思います。

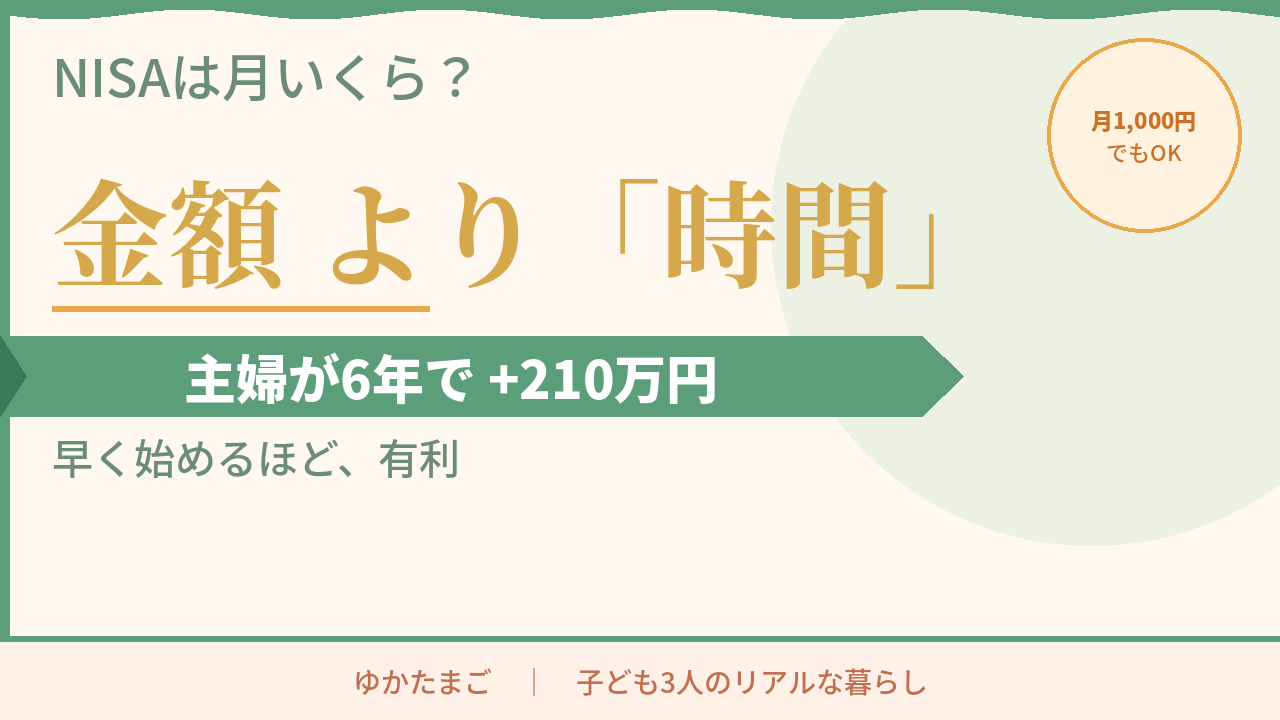

低金利時代には「低金利でお金を借りて、その分を投資に回すほうが賢い」という考え方もありました。団体信用生命保険があるから、早く返すより運用したほうがいいという話も聞いたことがあります。

でも当時の私には、投資がよく分かりませんでした。分からないまま「正解」と言われる方法を取るより、自分が納得できる方法を選んだほうがいいと思っていました。固定金利にしたことも、繰り上げ返済を頑張ったことも、後悔はしていません。安心を買えたと思っています。

繰り上げ返済は、ボーナスを使いながら少しずつ

最初は65歳完済の予定でした。それを60歳完済にしようと決めて、ボーナスを繰り上げ返済に充てながら少しずつ期間を縮めていきました。

途中で気をつけたのが、住宅ローン控除のことです。繰り上げ返済で返済期間を縮めすぎて残り10年を切ってしまうと、控除が使えなくなります。残り10年になる手前のタイミングで、期間を縮める繰り上げから、月々の返済額を減らす繰り上げに切り替えました。控除を最後まで使い切るためです。

また途中で借り換えもしました。そのタイミングで月々の返済額を減らして家計に余裕を作り、その後またボーナスで期間を縮める繰り上げ返済を再開しました。借り換えのときも、固定金利を選びました。変動を勧められましたが、やはり安心を優先しました。

ボーナスが出ても、特別なことはしませんでした。普通の月と同じように生活して、その分を繰り上げ返済に充てていました。贅沢をしなかったというより、それが我が家の普通でした。

固定費を見直して家計に余裕を作っていたことも、繰り上げ返済を続けられた理由のひとつだと思っています。

いちばん大事だったのは、最初の「返せる金額」という判断

15年を振り返って、いちばんよかったと思うのは、繰り上げ返済でも固定金利でもなく、最初に「返せる金額」で借りたことです。

「もっと借りられます」という言葉に乗って上限いっぱいで借りていたら、その後の家計はもっと苦しかったと思います。繰り上げ返済もできなかったかもしれないし、子どもの教育費が重なる時期に身動きが取れなくなっていたかもしれない。

住宅ローンは長い付き合いです。借りるときの金額の設定が、その後の何十年かの家計の余裕を決めます。我が家はたまたま本から学んでその判断ができましたが、今なら無料で相談できるFPさんもいますし、情報も手に入りやすくなっています。

「借りられる金額」ではなく「返せる金額」。これだけは、家を建てる前に一度立ち止まって考えてみてほしいと思います。

住宅ローンと同じように、もしものお金の備えも「返せる・守れる金額」から考えることが大切だと思っています。

コメント